La mise en application de la nouvelle directive CSRD au sein de l'UE sur le reporting extra financier des engagements sociaux, environnementaux et de gouvernance des entreprises (CSRD) devrait entraîner un changement important dans l'évaluation et la communication de leur performance.

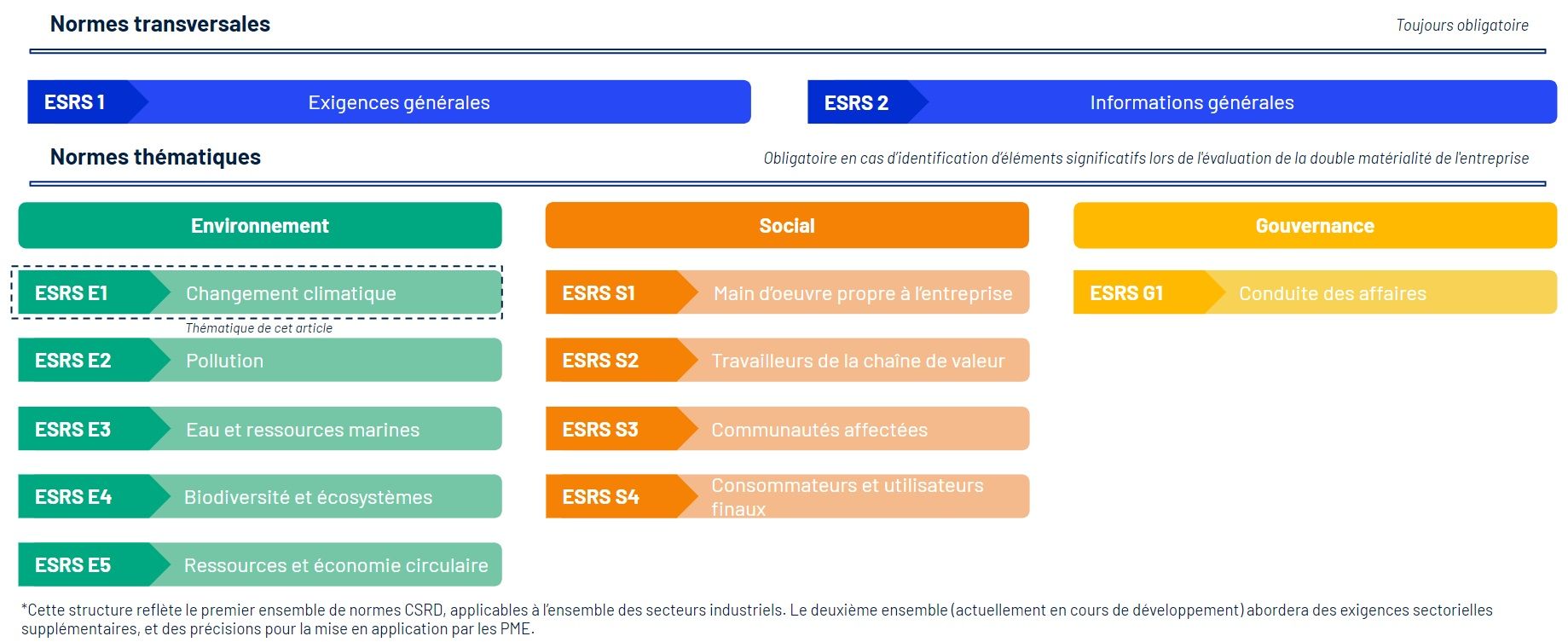

Cette directive, qui succède à celle sur la publication d'informations non financières (NFRD), constitue un outil puissant obligeant les entreprises à publier leurs impacts environnementaux et sociaux, à évaluer leurs implications stratégiques et financières, et à harmoniser la communication sur leurs actions. La première série de normes CSRD inclut un premier lot de normes transversales - applicables à l'ensemble des secteurs d'activité - et dix normes thématiques, et se base sur une analyse de la double matérialité.

Concentrons nous sur l'analyse de la première norme thématique de la CSRD, connue sous le nom d'ESRS E1 et portant notamment, sur l'évaluation des impacts du changement climatique sur les entreprises. Cette nouvelle norme détaille notamment les exigences relatives à l'identification et à l'évaluation des risques et des opportunités liés au changement climatique, et à leur intégration dans le plan de résilience des entreprises. Elle vise également à accompagner ces dernières dans leur mise en conformité.

Normes CSRD transversales et thématiques

La norme ESRS E1 permet aux investisseurs et aux autres parties prenantes de mieux comprendre comment l’activité de l’entreprise impacte le changement climatique mais aussi comment celui-ci influe sur l'activité de l’entreprise elle-même. Ces dernières années, de nombreuses organisations ont progressé dans la compréhension et la gestion de leur impact sur le changement climatique, en évaluant leurs émissions de gaz à effet de serre (GES), en se fixant des objectifs (fondés sur la science, les SBT) et en prenant des mesures d'atténuation. Cependant, elles sont moins nombreuses à avoir évalué l’impact du changement climatique sur leurs activités et leurs performances financières à court, moyen et long terme et à avoir communiqué dessus. Celles qui aspirent à se conformer à la CSRD devront désormais prendre en compte ces risques et impacts potentiels sur leur performance.

|

Référence |

Exigence de reporting |

|

ESRS 2 - GOV 3 - E1 |

Intégration des résultats en matière de durabilité dans les systèmes d'incitation |

|

ESRS E1-1 |

Plan de transition pour l'atténuation au changement climatique |

|

ESRS 2 - SBM 3 - E1 |

Incidences, risques et opportunités importants et leur interaction avec la stratégie et le modèle économique |

|

ESRS 2 - IRO 1 - E1 |

Description des procédures d'identification et d'évaluation des incidences, risques et opportunités liés au changement climatique |

|

ESRS E1-2 |

Politiques liées à l'atténuation du changement climatique et à l'adaptation à celui-ci |

|

ESRS E1-3 |

Actions et ressources en rapport avec les politiques en matière de changement climatique |

|

ESRS E1-4 |

Cibles liées à l'atténuation du changement climatique et à l'adaptation à celui-ci |

|

ESRS E1-5 |

Consommation d'énergie et mix énergétique |

|

ESRS E1-6 |

Émissions brutes de GES de périmètres 1, 2, 3 et émissions totales de GES |

|

ESRS E1-7 |

Projets d'absorption et d'atténuation des GES financés au moyen de crédits carbone |

|

ESRS E1-8 |

Tarification interne du carbone |

|

ESRS E1-9 |

Incidences financières escomptées des risques physiques et de transition importants et opportunités potentielles liées au changement climatique |

Norme ESRS E1 : exigences de divulgation des risques et opportunités liés au changement climatique, des impacts financiers et des réponses apportées

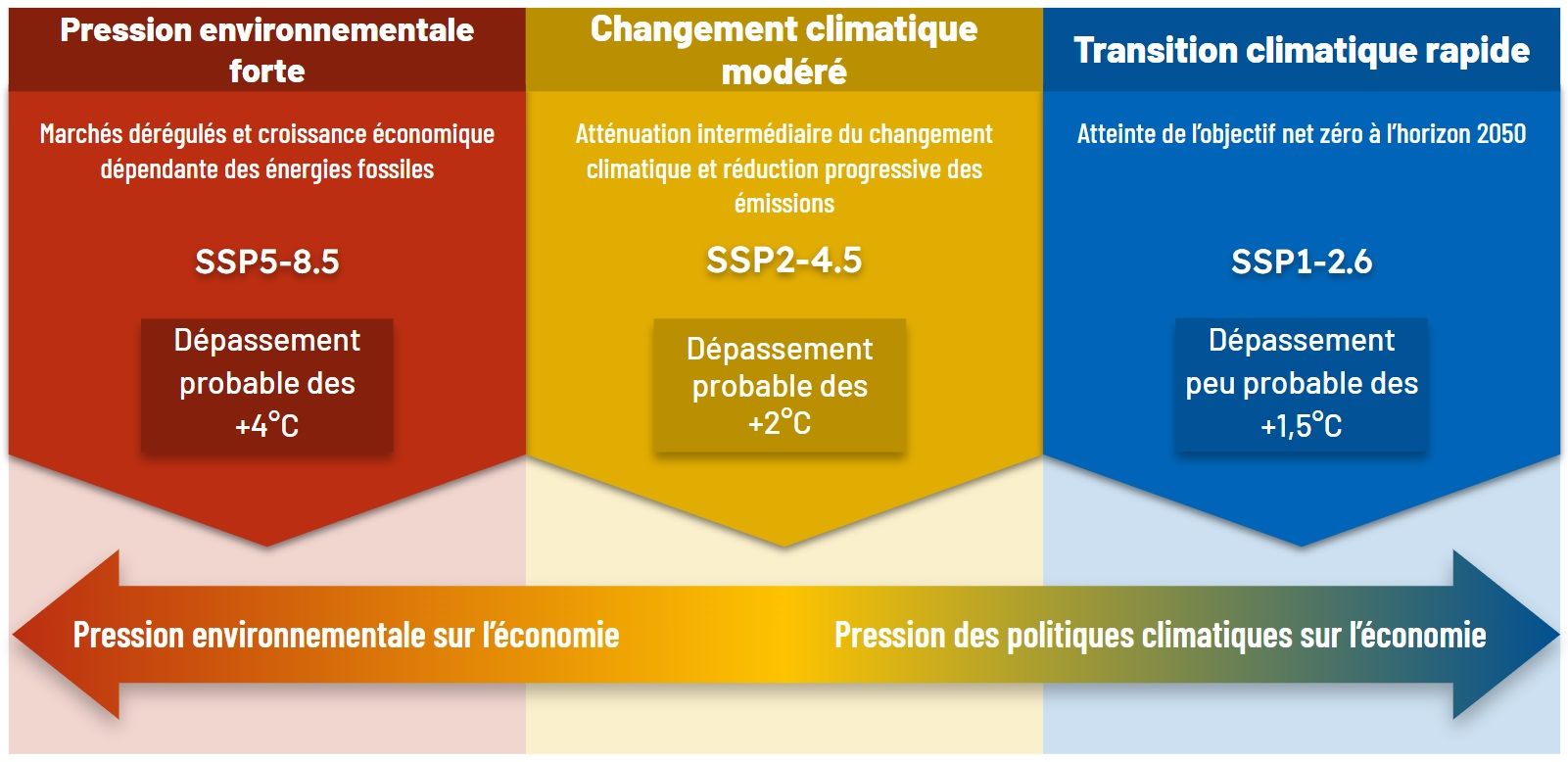

Pour se conformer aux exigences de l'ESRS E1, la première étape consiste à identifier les risques et les opportunités climatiques impactant les activités de l'entreprise en prenant en compte les incertitudes liées à l'évolution des émissions mondiales de gaz à effet de serre et leurs effets potentiels. La CSRD exige une évaluation de ces éléments par le biais d'une analyse de scénarios, effectuée conformément aux normes de la TCFD (Task Force on Climate-related Financial Disclosures), du scénario le plus optimiste se basant sur une transition rapide et alignée avec un objectif de +1,5 °C, au scénario le plus pessimiste, sur une trajectoire de hausse moyenne des températures de +4 °C d'ici 2100.

Spectre de scénarios climatiques allant d'une “forte pression environnementale” à une “transition rapide”, alignée avec une trajectoire +1,5°C.

En supposant une très faible ambition, un manque d'impulsion politique et peu d'actions d'atténuation du changement climatique :

Avec un changement lent des politiques actuelles et des écosystèmes sociaux et économiques, le progrès se ferait de façon trop progressive, et les émissions de gaz à effet de serre ne se stabiliseraient pas avant 2100.

Forte impulsion politique et ambition climatique alignées avec un objectif +1,5°C.

Les différents scénarios de changement climatique présentent différents types de risques et opportunités. La directive CSRD les classe en deux catégories : les risques et opportunités physiques et ceux liés à la transition climatique.

Les risques physiques sont associés à des phénomènes météorologiques extrêmes et à des altérations des conditions météorologiques sur le long terme. Bien qu'ils soient présents dans tous les scénarios et que leurs effets se fassent déjà sentir aujourd'hui, ces risques sont plus prononcés et fréquents dans un scénario prévoyant un réchauffement climatique de +4 ℃ et comportant des mesures d'atténuation peu nombreuses.

Dans ce scénario toujours, les entreprises sont confrontées à une augmentation des coûts d'investissement liés aux dommages causés par des phénomènes météorologiques extrêmes (ouragans, inondations, etc.), mais aussi à une réduction des revenus et des bénéfices dus à une baisse de productivité des travailleurs et aux problèmes de santé et de sécurité liés aux conditions de chaleur extrême.

Dans le cadre de la norme ESRS E1, les entreprises doivent identifier et évaluer les risques et opportunités majeurs liés à leur transition environnementale. Compte tenu des politiques climatiques rigoureuses, de la tarification du carbone et de la transformation nécessaire des technologies et des marchés pour conduire cette transition, les entreprises sont confrontées à divers risques potentiels sur les plans juridique, technologique, réputationnel ou liés au marché tels que ceux associés à la hausse des coûts d'exploitation en raison de l'imposition de taxes sur le carbone ou d'obligations plus strictes en matière d'énergie et de carburant. Dans le scénario idéal, à + 1,5 °C, les risques et les opportunités découlent d'ailleurs majoritairement d'une transition vers une économie bas carbone. Mais cette transition offre également des opportunités considérables en termes d'optimisation des ressources, de réduction des coûts et d'innovation ou de la préférence des consommateurs pour les produits et services bas carbone.

L'ESRS E1 exige des entreprises d'identifier précisément de quelle manière les risques climatiques pourraient affecter leur situation financière, leurs performances et leurs flux de trésorerie à différentes échéances. En effet, l'ESRS E1-9 exige des entreprises qu'elles publient « des montants significatifs d'actifs et de revenus nets exposés à un risque physique ou de transition important » mais aussi, les économies potentielles résultant des mesures d'atténuation et d'adaptation au changement climatique, ainsi que les revenus provenant de la vente de produits ou de services bas carbone. En d'autres termes, la CSRD vise à fournir aux investisseurs et aux autres parties prenantes beaucoup plus d'informations sur les risques que l'entreprise pourrait rencontrer par rapport aux effets du changement climatique, ou sur les opportunités liées à la transition vers une économie bas carbone ou aux efforts d'adaptation à l'échelle mondiale.

Le calcul de cet impact financier est un vrai défi, car de nombreuses incertitudes existent, liées, entre autres, aux scénarios climatiques et à la stratégie de l'entreprise. Une collaboration étroite entre les services internes de l'entreprise, les acteurs de la chaîne de valeur et les experts du changement climatique est essentielle pour déterminer l'impact des risques climatiques sur les actifs, la chaîne d'approvisionnement, les bénéfices ou les coûts de l'entreprise.

Pour faire face à ces difficultés, une approche progressive a été mise en place. Ainsi, au cours des trois premières années de reporting CSRD, les entreprises peuvent communiquer des données qualitatives, cette période leur permettant de développer l'analyse de leur scénario climatique et la quantification de leur impact financier. L'objectif étant d'établir une base de reporting efficace pour leur reporting la 4ème année.

Après avoir identifié, évalué et quantifié les risques et opportunités majeurs liés au climat, l'ESRS E1 exige des entreprises qu'elles communiquent leurs politiques d'atténuation et d'adaptation au changement climatique ainsi que les actions associées, en réponse à ces risques et opportunités. Les entreprises doivent également présenter leur plan de transition et d'atténuation au changement climatique aligné avec une trajectoire +1,5°C. Ce faisant, elles peuvent convaincre les investisseurs qu'elles prennent en considération les risques climatiques importants et/ou qu'elles sont prêtes à saisir les opportunités qui s'offrent à elles.

Au-delà d'une réglementation sur le reporting extra financier des entreprises, la CSRD fournit un cadre de référence précieux pour préparer les entreprises dans leur stratégie de transition climatique (de plus en plus urgente) tout en garantissant la pérennité de leurs activités. Les exigences de la norme ESRS E1 en matière de divulgation des risques climatiques ne seront ni rapides ni faciles à respecter, mais elles susciteront d'importantes réflexions au sein des entreprises, tout en fournissant aux investisseurs et aux parties prenantes davantage de transparence par rapport aux performances climatiques des entreprises, aujourd'hui et à l'avenir.

Comprendre et respecter les exigences de la CSRD en matière de risques et d'opportunités climatiques peut sembler compliqué, mais une approche progressive aidera les entreprises qui débutent à identifier les premières étapes. Les entreprises plus avancées peuvent en revanche mettre en place des évaluations plus approfondies.