IIn der Europäischen Union wird die Verabschiedung der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive, CSRD) einen grundlegenden Wandel bei der Offenlegung und Leistungsbewertung von Unternehmen zur Nachhaltigkeit mit sich bringen.

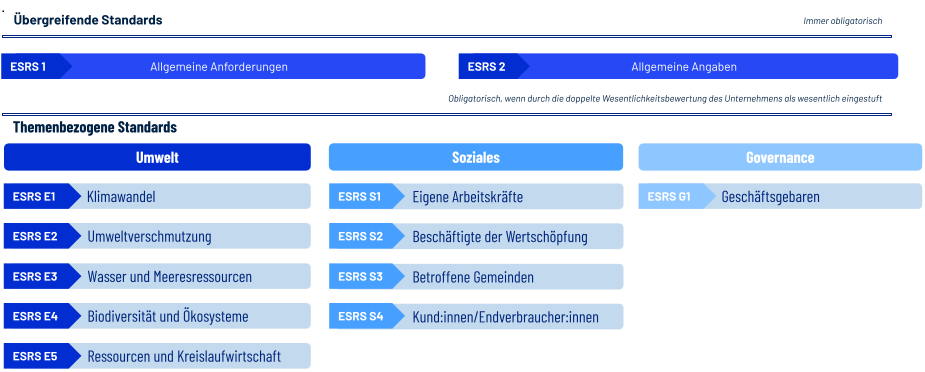

Die CSRD, Nachfolgerin der Richtlinie über die nichtfinanzielle Berichterstattung (NFRD), stellt ein wichtiges Instrument dar, mit dem die Unternehmen ihre ökologischen und sozialen Auswirkungen offenlegen, ihre strategischen und finanziellen Auswirkungen bewerten und ihre Maßnahmen mitteilen müssen. Die erste Reihe von CSRD-Standards umfasst zwei übergreifende Standards und zehn thematische Standards, anhand derer Unternehmen gemäß einer doppelten Wesentlichkeitsprüfung berichten müssen.

Dieser Blog konzentriert sich auf den thematischen Standard der CSRD zum Klimawandel, bekannt als ESRS E1. Er befasst sich insbesondere mit den Anforderungen für die Identifizierung und Bewertung der Risiken und Chancen des Klimawandels und deren Integration in die Planung der Widerstandsfähigkeit von Unternehmen. Er zielt darauf ab, Unternehmen bei ihren ersten Schritten zur Einhaltung dieser Aspekte zu unterstützen.

Bildunterschrift: übergreifende und aktuelle Standards der CSRD

Ziel von ESRS E1 zum Klimawandel ist es, Investoren und weiteren Stakeholdern ein Verständnis dafür zu vermitteln, wie das berichtende Unternehmen den Klimawandel beeinflusst und wie der Klimawandel wiederum das Unternehmen selbst beeinflusst. In den letzten Jahren haben viele Unternehmen Fortschritte beim Verständnis und der Bewältigung ihrer Auswirkungen auf den Klimawandel durch die Bilanzierung von Treibhausgasen (THG), (wissenschaftlich fundierte) Zielsetzungen (SBTs) und Abhilfemaßnahmen erzielt. Allerdings haben weniger Unternehmen bewertet und offengelegt, wie sich der Klimawandel kurz-, mittel- und langfristig wahrscheinlich auf ihre Geschäftstätigkeit und ihre Finanzleistung auswirken wird, was dies zu einer Priorität für Unternehmen macht, die die CSRD einhalten möchten.

| Referenz |

Offenlegungspflicht |

|

ESRS 2 - GOV 3 - E1 |

Integration der Nachhaltigkeitsleistung in Anreizsysteme |

|

ESRS E1-1 |

Übergangsplan zur Eindämmung des Klimawandels |

|

ESRS 2 - SBM 3 - E1 |

Wesentliche Auswirkungen, Risiken und Chancen und ihre Wechselwirkung mit Strategie und Geschäftsmodell |

|

ESRS 2 - IRO 1 - E1 |

Beschreibung der Verfahren zur Ermittlung und Bewertung wesentlicher klimabezogener Auswirkungen, Risiken und Chancen |

|

ESRS E1-2 |

Maßnahmen zur Eindämmung des Klimawandels und zur Anpassung an den Klimawandel |

|

ESRS E1-3 |

Maßnahmen und Ressourcen im Zusammenhang mit der Umweltpolitik |

|

ESRS E1-4 |

Ziele im Zusammenhang mit der Eindämmung des Klimawandels und der Anpassung an den Klimawandel |

|

ESRS E1-5 |

Energieverbrauch und Energiemix |

|

ESRS E1-6 |

Brutto Scope 1, 2, 3 und Gesamt-THG-Emissionen |

|

ESRS E1-7 |

Durch CO2-Zertifikate finanzierte Emissionseinsparungen und -Entfernungen |

|

ESRS E1-8 |

Interne CO2-Preisgestaltung |

|

ESRS E1-9 |

Voraussichtliche finanzielle Auswirkungen wesentlicher physischer Risiken und Übergangsrisiken sowie potenzielle klimabezogene Chancen |

ESRS E1 Offenlegungspflichten für Klimarisiken und -chancen, finanzielle Auswirkungen und Reaktionen

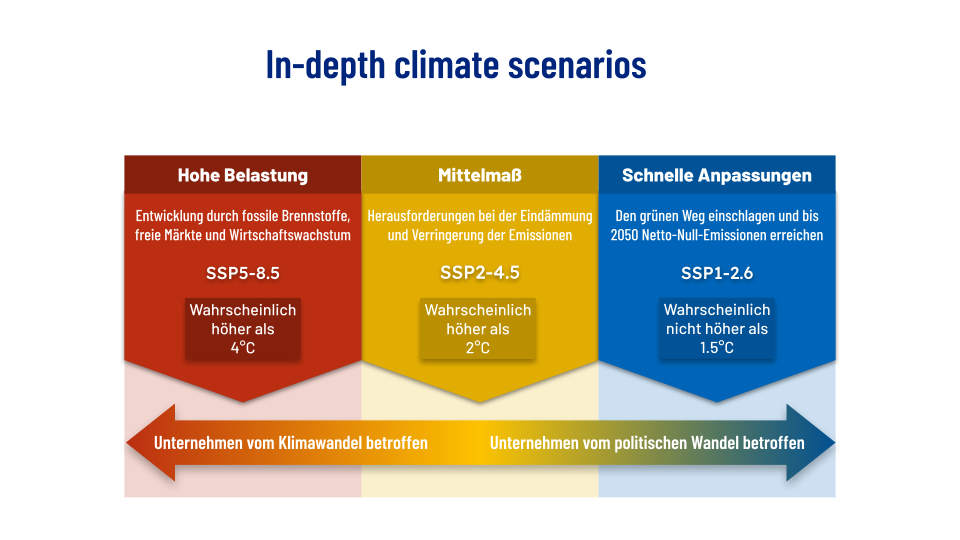

Der erste Schritt bei der Erfüllung der risikobezogenen Offenlegungsanforderungen des ESRS E1 besteht darin, die wesentlichen Klimarisiken und -chancen für das Unternehmen zu ermitteln. Angesichts der Unsicherheiten in der Entwicklung der globalen Treibhausgasemissionen und der damit verbundenen Klimaauswirkungen über verschiedene Zeithorizonte hinweg fordert die CSRD im Einklang mit dem weit verbreiteten und angesehenen Berichtsrahmen der TCFD (Task Force on Climate-related Financial Disclosures) klimabezogene Risiken und Chancen mittels einer Szenarioanalyse zu bewerten. Mit anderen Worten: Klimarisiken und -chancen sollten unter Berücksichtigung einer Reihe möglicher Zukunftsszenarien identifiziert werden, darunter ein „Best Case", ein rascher, kohlenstoffarmer Übergang, bei dem die globale Erwärmung auf 1,5 °C begrenzt ist, sowie ein „Worst Case"-Szenario mit starken physikalischen Auswirkungen einer Erwärmung von +4 °C bis 2100.

Klimaszenarien von „starken physischen Auswirkungen“ bis zu „schnellen Klimaschutzanpassungen

Es wird von einer sehr geringen politischen Dynamik und Ambition ausgegangen, mit wenig Maßnahmen zur Eindämmung des Klimawandels.

Es wird davon ausgegangen, dass sich die Welt nicht rasch von den gegenwärtigen sozialen, wirtschaftlichen und politischen Trends abwendet. Der Fortschritt ist langsam und die Treibhausgasemissionen werden sich bis 2100 nicht abschwächen.

Verschiedene Szenarien des Klimawandels beschreiben unterschiedliche Arten von Risiken und Chancen. Die CSRD unterteilt diese in zwei Hauptkategorien: physische Risiken und Chancen und Übergangsrisiken und -chancen.

Physische Risiken sind mit extremen Wetterereignissen und langfristigen Änderungen des Wettergeschehens verbundene Risiken. Diese Risiken sind zwar für alle Szenarien relevant und die Auswirkungen sind bereits heute spürbar, aber am stärksten sind sie in einem Erwärmungsszenario von +4℃ mit begrenzten Verminderungsmaßnahmen ausgeprägt. In diesem Szenario sehen sich die Unternehmen mit Auswirkungen konfrontiert, wie z. B. erhöhten Kapitalkosten aufgrund von Vermögensschäden durch extreme Wetterereignisse (z. B. Wirbelstürme, Überschwemmungen) und geringeren Umsätzen und Gewinnen aufgrund von sinkender Produktivität, Gesundheit und Sicherheit der Arbeitenden durch extreme Hitzebedingungen.

Auf der anderen Seite sind die Risiken und Chancen des Übergangs diejenigen, die mit dem Übergang zu einer Wirtschaft verbunden sind, die die globale Erwärmung im optimalen Szenario auf 1,5 °C über dem vorindustriellen Niveau begrenzt. Angesichts der strengen Klimarichtlinien und der Kohlenstoffpreise, die erforderlich sind, um diesen Wandel hin zu einer drastischen Dekarbonisierung der Weltwirtschaft voranzutreiben, und angesichts des notwendigen Wandels der Technologien und Märkte sind die Unternehmen mit verschiedenen potenziellen rechtlichen, technologischen, reputations- und marktbezogenen Übergangsrisiken konfrontiert. Der Übergang zu einer kohlenstoffarmen Wirtschaft bietet jedoch auch bedeutende Möglichkeiten zur Ressourcenoptimierung, Kostensenkung und Innovation. Im Rahmen des ESRS E1 müssen Unternehmen ihre wesentlichen Übergangsrisiken und -chancen identifizieren und bewerten. Dazu gehören Risiken durch erhöhte Betriebskosten aufgrund der Einführung von Kohlenstoffbesteuerung und strengeren Energie- und Kraftstoffverpflichtungen sowie Chancen, die sich aus dem erhöhten Absatz von kohlenstoffarmen Produkten und Dienstleistungen ergeben, denen eine viel höhere Kundennachfrage zugutekommt.

Der ESRS E1 verlangt von Unternehmen, ihre wesentlichen Risiken und Chancen des Klimawandels zu identifizieren und zu bewerten und ihre erwarteten finanziellen Auswirkungen zu quantifizieren. Insbesondere müssen Unternehmen offenlegen, wie sich Klimarisiken auf ihre Finanzlage, ihre Leistung und ihre Cashflows in verschiedenen Zeiträumen auswirken könnten. Es wird ein bedeutendes Maß an Detailgenauigkeit verlangt: Der ESRS E1-9 verlangt von Unternehmen, dass sie „erhebliche Beträge von Vermögenswerten und Nettoeinnahmen, die einem wesentlichen physischen Risiko oder einem Übergangsrisiko ausgesetzt sind" offenlegen – und umgekehrt potenzielle Kosteneinsparungen durch Klimaschutz- und Anpassungsmaßnahmen sowie Einnahmen aus kohlenstoffarmen Produkten oder Dienstleistungen. Mit anderen Worten, die CSRD zielt darauf ab, Investoren und weiteren Stakeholdern viel mehr Informationen darüber zu liefern, wie anfällig ein Unternehmen für die Auswirkungen des Klimawandels ist oder wie es davon profitieren kann, den Übergang zu einer kohlenstoffarmen Wirtschaft oder weltweite Anpassungsbemühungen zu unterstützen.

Die Berechnung der finanziellen Auswirkungen von Risiken und Chancen ist eine Herausforderung, da sie mit einer Reihe von Unsicherheiten verbunden ist, die u. a. mit Klimaszenarien und der Geschäftsstrategie zusammenhängen. Es erfordert eine enge Zusammenarbeit zwischen internen Geschäftsbereichen, Akteuren der Wertschöpfungskette und Expertise für den Klimawandel, um zu verstehen, wie und in welchem Ausmaß klimabedingte Gefahren die Vermögenswerte, die Lieferkette, die Gewinne oder Kosten des Unternehmens beeinflussen können.

Angesichts dieser Schwierigkeiten hat die CSRD einen schrittweisen Ansatz zur Offenlegung quantifizierter Auswirkungen eingeführt. Unternehmen können in den ersten drei Jahren der CSRD-Berichterstattung qualitative Daten offenlegen. Sie können diese Zeit also nutzen, um ihre Klimaszenarioanalyse und die Quantifizierung der finanziellen Auswirkungen aufzubauen, um eine solide Berichtsgrundlage für die vierte Offenlegung zu schaffen.

Nachdem wesentliche klimabezogene Risiken und Chancen identifiziert, bewertet und quantifiziert wurden, verlangt der ESRS E1 von den Unternehmen, dass sie ihre Reaktion auf diese Aspekte in Form von Klimaschutz- und Klimaanpassungsstrategien und damit verbundenen Maßnahmen offenlegen. Unternehmen müssen außerdem ihren Übergangsplan für den Klimaschutz vorlegen, wobei von einem Anstieg der Temperatur um 1,5 °C ausgegangen wird. Auf diese Weise können Unternehmen Investoren zeigen, dass wesentliche Klimarisiken gemanagt und/oder Chancen wahrgenommen werden.

Es liegt auf der Hand, dass die CSRD nicht nur eine Verordnung zur Offenlegung von Informationen ist, sondern auch einen wertvollen Rahmen für die Zukunftssicherung von Unternehmen bietet und deren Langlebigkeit und Relevanz angesichts eines verzögerten (und zunehmend dringenden) kohlenstoffarmen Übergangs sicherstellt. Die Anforderungen des ESRS 1 zur Offenlegung von Klimarisiken werden nicht schnell und einfach zu erfüllen sein, aber sie werden wichtige interne Überlegungen über die Rolle der Wirtschaft in einem sich verändernden Klima auslösen und gleichzeitig den Investoren und weiteren Stakeholdern ein viel klareres Bild der Klimaleistung der Unternehmen vermitteln, sowohl jetzt als auch in Zukunft.

Das Verständnis und die Einhaltung der CSRD-Anforderungen bezüglich Klimarisiken und -chancen mag zwar entmutigend erscheinen, muss es aber nicht sein. Ein stufenweises Vorgehen kann Unternehmen am Anfang ihres Weges dabei helfen, die ersten Schritte in Richtung der Einhaltung der Vorschriften zu identifizieren. Im Gegensatz dazu können sich Unternehmen in späteren Phasen auf detailliertere Bewertungen konzentrieren.

Wenn Sie sich nicht sicher sind, wo Sie anfangen sollen, kontaktieren Sie Ihre South Pole-Ansprechperson, um dies zu besprechen.