En la Unión Europea, la Directiva de información corporativa sobre sostenibilidad (CSRD, por sus siglas en inglés) representa un importante cambio en las obligaciones de información y acción en materias de sostenibilidad.

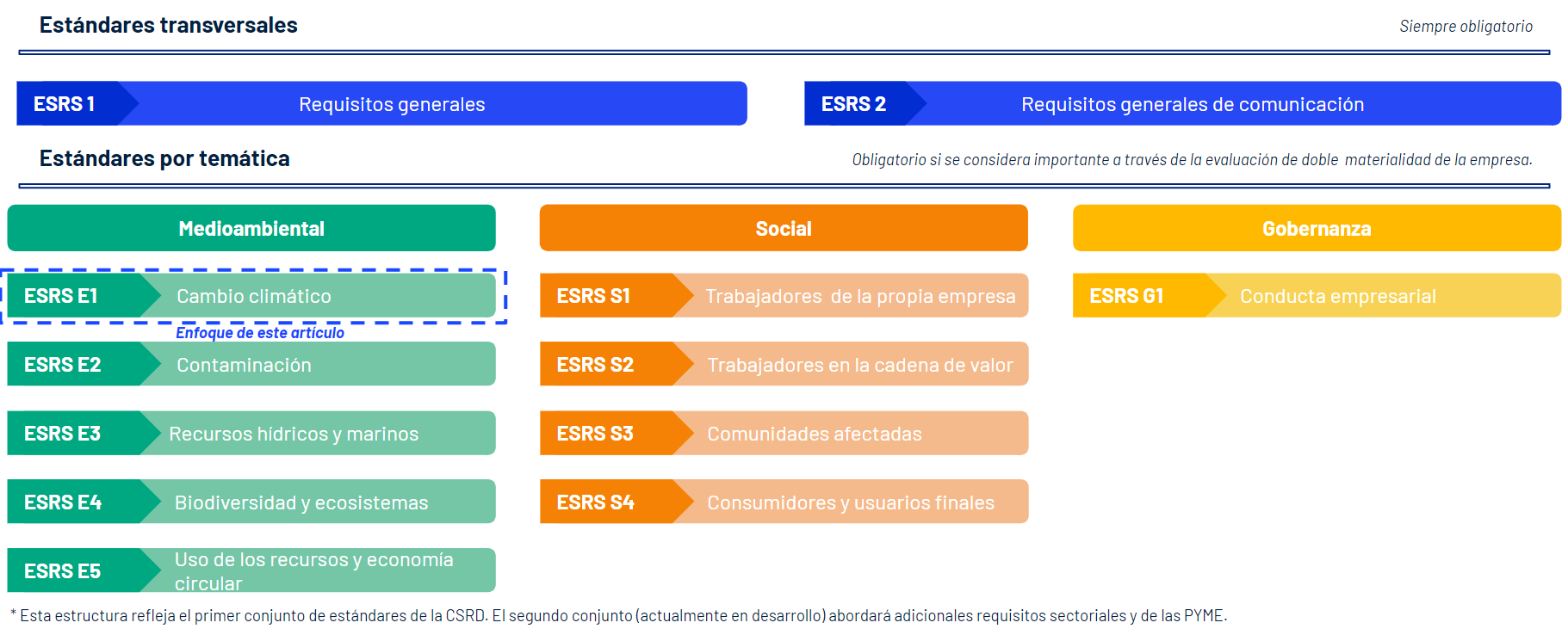

La CSRD, sucesora de la Directiva sobre información no financiera (NFRD, por sus siglas en inglés), es una herramienta clave a través de la cual las empresas deben informar a inversionistas y consumidores sobre sus impactos medioambientales y sociales y analizar las implicaciones financieras y estratégicas de los riesgos y oportunidades relacionadas con cuestiones de sostenibilidad. El primer grupo de Estándares Europeos de Informes de Sostenibilidad (ESRS, por sus siglas en inglés) incluye dos estándares generales y diez estándares temáticos que las empresas deben utilizar para reportar, de acuerdo con su análisis de doble materialidad.

Este artículo se enfoca en el estándar temático sobre cambio climático, conocido como el ESRS E1. Específicamente, explora los requerimientos relacionados con la identificación y el análisis de riesgos y oportunidades climáticos y su integración en la planificación para resiliencia del modelo de negocio de la empresa. El artículo tiene como objetivo apoyar a las empresas en sus primeros pasos hacia el cumplimiento de la CSRD.

Estándares transversales y estándares por temática de la CSRD.

ESRS E1 sobre cambio climático, tiene como objetivo proveer a los inversionistas y otros grupos de interés información sobre cómo la empresa que reporta afecta al cambio climático y cómo el cambio climático afecta a la empresa en sí. En años recientes, muchas empresas han realizado importantes avances en comprender y manejar sus impactos medioambientales, sobre todo en cuanto a contabilizar sus emisiones de gases de efecto invernadero y establecer objetivos de reducción de emisiones (Science-based targets) y estrategias de mitigación. Sin embargo, pocas compañías han analizado y reportado cómo el cambio climático afectará sus operaciones y desempeño financiero en el corto, mediano y largo plazo. Por esta razón, el análisis de riesgos y oportunidades climáticas es una prioridad para aquellas compañías que buscan cumplir con la CSRD.

|

Referencia |

Requisitos de reporte |

|

ESRS 2 - GOV 3 - E1 |

Integración de los resultados relacionados con la sostenibilidad en los sistemas de incentivos |

|

ESRS E1-1 |

Plan de transición para mitigar el cambio climático |

|

ESRS 2 - SBM 3 - E1 |

Impactos materiales, riesgos y oportunidades y su interacción con la estrategia y el modelo de negocio |

|

ESRS 2 - IRO 1 - E1 |

Descripción de los procesos para identificar y evaluar los impactos, riesgos y oportunidades relacionados con el clima |

|

ESRS E1-2 |

Políticas relacionadas con la mitigación del cambio climático y la adaptación al mismo |

|

ESRS E1-3 |

Acciones y recursos en relación con las políticas de cambio climático |

|

ESRS E1-4 |

Objetivos relacionados con la mitigación del cambio climático y la adaptación al mismo |

|

ESRS E1-5 |

Consumo de tipos de energía |

|

ESRS E1-6 |

Emisiones brutas de GEI de los Alcances 1, 2, 3 y Total |

|

ESRS E1-7 |

Eliminación de GEI y proyectos de mitigación de GEI financiados mediante créditos de carbono |

|

ESRS E1-8 |

Precio interno al carbono |

|

ESRS E1-9 |

Repercusiones financieras previstas derivadas de los riesgos materiales físicos y de transición y de las oportunidades potenciales relacionadas con el clima. |

Requisitos del ESRS E1 sobre riesgos y oportunidades climáticas, impactos financieros y estrategias de resiliencia

El primer paso al buscar cumplir con los requisitos de reporte sobre riesgos del ESRS E1 es la identificación de los riesgos y oportunidades que se consideran importantes para la compañía. Dada la incertidumbre en la evolución de las emisiones mundiales de gases de efecto invernadero y sus impactos ambientales a diferentes plazos, la CSRD, en línea con el marco de información ampliamente utilizado y respetado del TCFD (Task Force on Climate-related Financial Disclosures), requiere que las empresas realicen un análisis de escenarios de sus riesgos y oportunidades climáticas. En otras palabras, los riesgos y oportunidades climáticas deberían de ser identificados teniendo en cuenta una serie de posibles futuros, incluyendo un “mejor caso": una transición rápida hacia una economía baja en carbono que limite el cambio climático a 1.5 °C, y un “peor caso": un escenario de alto impacto de riesgos físicos donde el calentamiento global alcanza los +4 °C para 2100.

Escenarios climáticos desde “alto impacto físico” hasta “transición rápida”.

Supone baja ambición e impulso político, con escasas medidas para mitigar el cambio climático.

Supone que las tendencias sociales, económicas y políticas actuales progresan lentamente. Las emisiones de gases de efecto invernadero no se estabilizan hasta 2100.

Supone una alta ambición e impulso político para limitar el calentamiento global a 1,5°C.

Los diferentes escenarios climáticos presentan diferentes tipos de riesgos y oportunidades para las empresas. La CSRD los clasifica en dos categorías principales: riesgos y oportunidades físicas y riesgos y oportunidades de transición.

Los riesgos físicos son aquellos asociados a fenómenos meteorológicos extremos y a cambios a largo plazo en los patrones climáticos. Aunque tienen relevancia en todos los escenarios y sus efectos se manifiestan ya en la actualidad, estos riesgos son más evidentes en un escenario de calentamiento global de +4 ℃ con limitadas medidas de mitigación a nivel global. En este escenario, las empresas se enfrentan a impactos como el aumento de los costes de capital debido a los daños a sus activos a causa de fenómenos meteorológicos extremos (por ejemplo, huracanes, inundaciones) y la disminución de ingresos y beneficios debido a la reducción de la productividad de los trabajadores, así como a preocupaciones sobre salud y seguridad originadas por condiciones de calor extremo.

Por otro lado, los riesgos y oportunidades asociados a la transición se vinculan al proceso de cambio hacia una economía que limite el calentamiento global, idealmente a 1.5 °C por encima de los niveles preindustriales. En este contexto, las empresas se ven expuestas a diversos riesgos de transición, incluyendo aspectos legales, tecnológicos, de reputación y relacionados con el mercado. Estos riesgos se deben a las estrictas políticas climáticas y la necesaria implementación de tarificación del carbono para facilitar la transformación hacia una economía global significativamente descarbonizada, así como la imperativa adaptación de tecnologías y mercados. No obstante, la transición hacia una economía con bajas emisiones de carbono también presenta oportunidades significativas en términos de optimización de recursos, reducción de costes e innovación. Según lo establecido en la norma ESRS E1, las empresas deben identificar y evaluar sus riesgos y oportunidades materiales de transición. Estos pueden abarcar desde riesgos relacionados con el aumento de costes de explotación (debido a impuestos al carbono) y regulaciones más estrictas sobre energía y combustibles, hasta oportunidades derivadas del incremento en las ventas de productos y servicios con bajas emisiones de carbono, debido a la creciente demanda por parte de los consumidores.

La ESRS E1 no solo exige a las empresas que identifiquen y evalúen sus principales riesgos y oportunidades en relación con el cambio climático, sino que también cuantifiquen sus impactos financieros previstos. En concreto, las empresas deben reportar cómo los riesgos climáticos podrían afectar su situación financiera, sus resultados y sus flujos de caja en distintos plazos. Se exige un alto nivel de detalle: la ESRS E1-9 exige a las empresas que reporten "las cantidades significativas de los activos y los ingresos netos que corren un riesgo material físico o de transición" y, a la inversa, los ahorros potenciales derivados de las medidas de mitigación y adaptación al cambio climático, así como los ingresos procedentes de productos o servicios con bajas emisiones de carbono. En otras palabras, la CSRD pretende proporcionar a los inversores y otras partes interesadas mucha más información sobre el grado de vulnerabilidad de una empresa a los efectos del cambio climático, o sobre cómo puede beneficiarse del apoyo a la transición hacia una economía con bajas emisiones de carbono o de los esfuerzos mundiales de adaptación.

Calcular las implicaciones financieras de los riesgos y oportunidades representa un desafío significativo debido a las múltiples incertidumbres asociadas, que incluyen escenarios climáticos y la estrategia empresarial, entre otros factores. Este proceso requiere una estrecha colaboración entre las unidades de negocio internas, los actores de la cadena de valor y los expertos en cambio climático. El objetivo es comprender de manera precisa cómo y en qué medida los riesgos climáticos pueden afectar a los activos, la cadena de suministro, así como a los beneficios y costos de la empresa.

Ante estas dificultades, la CSRD ha establecido un enfoque gradual para el reporte de los impactos cuantificados. Durante los tres primeros años de reporte de la CDSR, las empresas tienen la opción de informar únicamente sobre datos cualitativos. Este período les brinda la oportunidad de desarrollar su análisis de escenarios climáticos y la cuantificación de impactos financieros, permitiéndoles establecer una sólida base de información para su cuarto informe.

Una vez identificados, evaluados y cuantificados los riesgos y oportunidades importantes relacionados con el cambio climático, el ESRS-E1 exige a las empresas que comuniquen su respuesta a estos aspectos en forma de políticas de mitigación del cambio climático y de adaptación al mismo, así como las acciones asociadas. Las empresas también deben informar sobre su plan de transición para la mitigación del cambio climático, asumiendo una trayectoria de 1.5 °C. De este modo, las empresas pueden demostrar a los inversores que se están gestionando los riesgos climáticos importantes y/o que se van a aprovechar las oportunidades.

Es evidente que la CSRD va más allá de ser simplemente una normativa de reporte en materia climática. Esta directiva proporciona un valioso marco para preparar a las empresas hacia el futuro, asegurando su longevidad y relevancia en medio de una transición hacia bajas emisiones de carbono que, aunque demorada, es cada vez más urgente. Cumplir con los requisitos de divulgación de riesgos climáticos de la ESRS E1 no será un proceso rápido ni sencillo. Sin embargo, este desafío provocará importantes reflexiones internas sobre el papel de las empresas en un entorno climático cambiante. Al mismo tiempo, ofrecerá a inversores y partes interesadas en general una visión más clara de los resultados actuales y futuros de las empresas en materia climática.

Entender y cumplir con los requisitos de riesgos y oportunidades climáticas de la CSRD puede parecer abrumador, pero no tiene por qué serlo. Seguir un enfoque gradual puede ayudar a las empresas que están comenzando su camino hacia la descarbonización a identificar los primeros pasos que deben llevar a cabo, mientras que las empresas en etapas más avanzadas pueden centrarse en evaluaciones más detalladas.

Si no sabes por dónde empezar, ponte en contacto con nosotros y uno de nuestros expertos te ayudará en todo lo que necesites.